Cultura y noticias hispanas del Valle del Hudson

Cambios en las tasas de interés y cómo afectan según raza y género

Por Cristina Ramírez

February 2026Seguramente habrás escuchado sobre Jerome Powell, presidente de la Reserva Federal (la Fed), las discusiones públicas sobre cuándo bajar o subir las tasas de interés y las tensiones políticas con el presidente Trump que se vienen generando. Pero, más allá de los titulares, ¿por qué suben o bajan las tasas de interés?, ¿qué es exactamente la política monetaria?, ¿cómo nos afecta en la vida cotidiana?, y sobre todo ¿afecta a todas las personas por igual?

Para entenderlo, La Voz consultó a la economista mexicana Laura Montiel Orozco, especialista en economía monetaria y financiera, doctora en economía y profesora de la Universidad Autónoma de México Azcapo en la Ciudad de México, quien realizó su investigación de doctorado en el Instituto Levy de Bard College. Montiel Orozco propone pensar en la economía como si fuera un paciente cuya salud hay que mantener estable. Cuando todo va bien, no hace falta medicación. Pero, como en cualquier cuerpo, tarde o temprano aparecen desequilibrios.

Para evaluar su estado de salud, los economistas observan indicadores como el PIB y la inflación. El Producto Interno Bruto (PIB) mide el valor total de los bienes y servicios que produce un país en un período determinado. Si el PIB crece, la economía está en expansión; si cae durante varios trimestres seguidos, se habla de recesión. La inflación es el aumento generalizado de los precios. Una inflación moderada suele considerarse normal, pero cuando los precios suben demasiado rápido, el poder adquisitivo de los salarios se reduce.

Entonces, si el PIB cae o la inflación sube demasiado, es señal de que algo no anda bien. La economía se mueve por ciclos de auge y caída, y es ahí cuando la Reserva Federal interviene.

Si la inflación sube demasiado, la Fed sube las tasas de interés. Esto encarece los créditos, reduce el consumo y la inversión, y ayuda a frenar la suba de precios. Cuando la economía se desacelera o cae en recesión, la Fed las baja las tasas para incentivar el gasto y la inversión.

En la práctica, esto se traduce en decisiones muy concretas: una suba de tasas puede hacer que una hipoteca, una tarjeta de crédito o un préstamo estudiantil sean más caros; una baja puede facilitar que una familia compre una casa o que una pequeña empresa se anime a expandirse.

La Dra. Montiel explicó que normalmente la política monetaria se analiza como si afectara a todos por igual, cuando en realidad algunos hogares sufren más.

En su estudio presentando recientemente en Bard, la profesora Puig observó que cuando el Banco central sube las tasas y las familias gastan menos, los hogares negros, especialmente encabezados por mujeres, recortan su consumo en mayor proporción que los hogares blancos. Por ejemplo, Los hogares negros reducen su consumo de bienes durables (autos, electrodomésticos, muebles) en un 7,5%. Mientras que, en hogares blancos con matrimonios de doble ingreso, la caída es cercana al 5%.

Estos números pueden parecer abstractos, pero tienen consecuencias muy concretas: muchas familias deben destinar gran parte de su ingreso al crédito hipotecario y priorizar gastos esenciales, dejando de lado “bienes de lujo”, como entradas de cine, restaurantes, regalos, inversión en educación o actividades culturales. También menor capacidad para reemplazar un auto, arreglar una heladera o invertir en mejoras del hogar.

Puig analizó varias posibles causas de esta desigualdad: nivel de ingresos, composición de ingresos y carga de la deuda. Estas variables no logran explicar por completo la diferencia. Sin embargo, hay un factor clave: la estructura familiar.

El estudio muestra que los hogares negros tienen menor probabilidad de estar encabezados por parejas casadas. Esto implica que, durante los cambios en las tasas, carecen del llamado “seguro conyugal”, es decir, el respaldo económico de un segundo ingreso frente a una crisis. Así se perpetúa la desigualdad, especialmente en hogares liderados por mujeres negras o madres solteras.

Como resume Montiel: “Este artículo es el primero en estimar las diferencias de género y raza en las respuestas del consumo de los hogares a las perturbaciones de la política monetaria con esta metodología y un período prolongado. También explica las respuestas a través de impactos en el mercado laboral y los resultados de ingresos, como el seguro conyugal”.

Este hallazgo cobra relevancia frente a la presión actual sobre la Fed para bajar las tasas. Por muy tentador que parezca para nuestros bolsillos, reducirlas demasiado rápido, especialmente por presión política, puede ser peligroso. Cuando las tasas bajan, el crédito se vuelve más barato y los consumidores y las empresas tienden a gastar e invertir más, con efectos que se ven meses o incluso años después.

Esto ocurrió en EE.UU. en la década de 1970, cuando el gobierno presionó a la Fed; la inflación volvió con más fuerza y luego fue necesario subir las tasas abruptamente, provocando recesiones severas. Por eso la Fed es independiente: puede tomar decisiones impopulares pero necesarias, basadas en datos y no en intereses políticos de corto plazo, evitando que problemas como los de los 70 se repitan. Según la BBC, la independencia de los bancos centrales surgió tras esas crisis inflacionarias.

Muchos países reformaron sus sistemas monetarios, y estudios muestran que cuando los bancos centrales actúan sin presiones políticas, la inflación tiende a ser más baja y estable. Por el contrario, si la Fed pierde su independencia, los inversionistas pueden perder confianza, lo que encarece el crédito, frena la inversión y los ahorros, genera especulación y afecta la estabilidad económica y la reputación de Estados Unidos en los mercados globales.

Mientras tanto, desde casa, lo mejor que podemos hacer es cuidar nuestras finanzas. La Dra. Montiel aconseja: ahorrar e invertir de manera prudente, optar por créditos a tasa fija o amortizaciones si son variables, diversificar inversiones y llevar un control claro de ingresos y gastos. Son estrategias simples, pero efectivas, que nos ayudan a estar preparados ante cualquier sorpresa en los mercados.

Al mismo tiempo, los responsables de la política monetaria deben evitar que la estabilidad económica profundice la desigualdad. La lección es simple: estar preparados, ser prudentes y recordar que la estabilidad económica se construye con paciencia, estrategia… y un poco de previsión personal.

back to top

COPYRIGHT 2026

La Voz, Cultura y noticias hispanas del Valle de Hudson

Para evaluar su estado de salud, los economistas observan indicadores como el PIB y la inflación. El Producto Interno Bruto (PIB) mide el valor total de los bienes y servicios que produce un país en un período determinado. Si el PIB crece, la economía está en expansión; si cae durante varios trimestres seguidos, se habla de recesión. La inflación es el aumento generalizado de los precios. Una inflación moderada suele considerarse normal, pero cuando los precios suben demasiado rápido, el poder adquisitivo de los salarios se reduce.

Entonces, si el PIB cae o la inflación sube demasiado, es señal de que algo no anda bien. La economía se mueve por ciclos de auge y caída, y es ahí cuando la Reserva Federal interviene.

La Reserva Federal y la política monetaria

Siguiendo la analogía médica, los economistas son el equipo de salud. En Estados Unidos, ese papel lo cumple la Reserva Federal, el Banco Central del país, que vendría ser el médico de cabecera que receta el tratamiento: la política monetaria. La política monetaria es el conjunto de decisiones que toma la Fed para influir en la economía, principalmente a través de las tasas de interés. Estas tasas determinan cuánto cuesta pedir dinero prestado.Si la inflación sube demasiado, la Fed sube las tasas de interés. Esto encarece los créditos, reduce el consumo y la inversión, y ayuda a frenar la suba de precios. Cuando la economía se desacelera o cae en recesión, la Fed las baja las tasas para incentivar el gasto y la inversión.

En la práctica, esto se traduce en decisiones muy concretas: una suba de tasas puede hacer que una hipoteca, una tarjeta de crédito o un préstamo estudiantil sean más caros; una baja puede facilitar que una familia compre una casa o que una pequeña empresa se anime a expandirse.

La Dra. Montiel explicó que normalmente la política monetaria se analiza como si afectara a todos por igual, cuando en realidad algunos hogares sufren más.

¿A todos nos afecta igual?

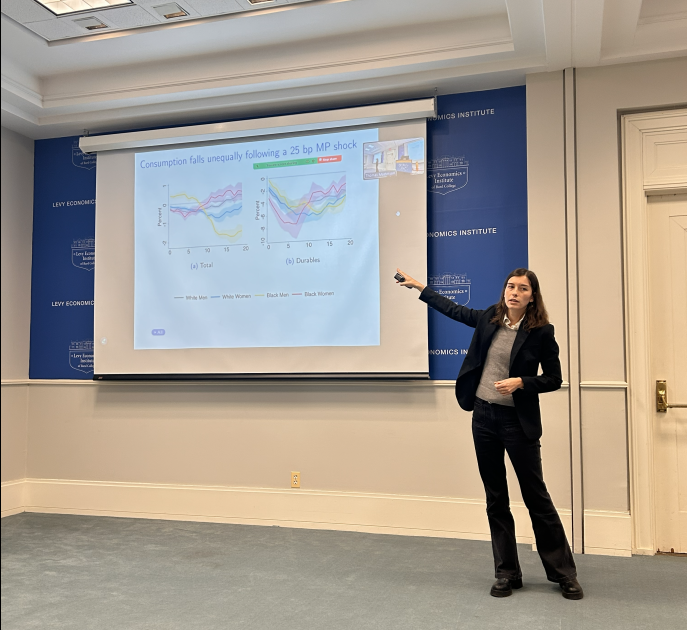

La profesora española Ana Puig, en su estudio “Transmisión de la Política Monetaria al Consumo: desigualdades por género y raza”, analizó cómo las decisiones de la Reserva Federal entre 1988 y 2019 afectaron el consumo de los hogares en Estados Unidos, y encontró que la política monetaria afecta con mayor intensidad a personas negras y a mujeres.En su estudio presentando recientemente en Bard, la profesora Puig observó que cuando el Banco central sube las tasas y las familias gastan menos, los hogares negros, especialmente encabezados por mujeres, recortan su consumo en mayor proporción que los hogares blancos. Por ejemplo, Los hogares negros reducen su consumo de bienes durables (autos, electrodomésticos, muebles) en un 7,5%. Mientras que, en hogares blancos con matrimonios de doble ingreso, la caída es cercana al 5%.

Estos números pueden parecer abstractos, pero tienen consecuencias muy concretas: muchas familias deben destinar gran parte de su ingreso al crédito hipotecario y priorizar gastos esenciales, dejando de lado “bienes de lujo”, como entradas de cine, restaurantes, regalos, inversión en educación o actividades culturales. También menor capacidad para reemplazar un auto, arreglar una heladera o invertir en mejoras del hogar.

Puig analizó varias posibles causas de esta desigualdad: nivel de ingresos, composición de ingresos y carga de la deuda. Estas variables no logran explicar por completo la diferencia. Sin embargo, hay un factor clave: la estructura familiar.

El estudio muestra que los hogares negros tienen menor probabilidad de estar encabezados por parejas casadas. Esto implica que, durante los cambios en las tasas, carecen del llamado “seguro conyugal”, es decir, el respaldo económico de un segundo ingreso frente a una crisis. Así se perpetúa la desigualdad, especialmente en hogares liderados por mujeres negras o madres solteras.

Como resume Montiel: “Este artículo es el primero en estimar las diferencias de género y raza en las respuestas del consumo de los hogares a las perturbaciones de la política monetaria con esta metodología y un período prolongado. También explica las respuestas a través de impactos en el mercado laboral y los resultados de ingresos, como el seguro conyugal”.

Cuando bajar las tasas no alcanza

La investigación demuestra que cuando la Fed sube las tasas, el gasto de las familias cae claramente, mientras que bajarlas no genera un aumento de consumo en la misma proporción. Durante las crisis, una política monetaria contractiva amplía la desigualdad y estas brechas no siempre se reducen en los ciclos expansivos.Este hallazgo cobra relevancia frente a la presión actual sobre la Fed para bajar las tasas. Por muy tentador que parezca para nuestros bolsillos, reducirlas demasiado rápido, especialmente por presión política, puede ser peligroso. Cuando las tasas bajan, el crédito se vuelve más barato y los consumidores y las empresas tienden a gastar e invertir más, con efectos que se ven meses o incluso años después.

Esto ocurrió en EE.UU. en la década de 1970, cuando el gobierno presionó a la Fed; la inflación volvió con más fuerza y luego fue necesario subir las tasas abruptamente, provocando recesiones severas. Por eso la Fed es independiente: puede tomar decisiones impopulares pero necesarias, basadas en datos y no en intereses políticos de corto plazo, evitando que problemas como los de los 70 se repitan. Según la BBC, la independencia de los bancos centrales surgió tras esas crisis inflacionarias.

Muchos países reformaron sus sistemas monetarios, y estudios muestran que cuando los bancos centrales actúan sin presiones políticas, la inflación tiende a ser más baja y estable. Por el contrario, si la Fed pierde su independencia, los inversionistas pueden perder confianza, lo que encarece el crédito, frena la inversión y los ahorros, genera especulación y afecta la estabilidad económica y la reputación de Estados Unidos en los mercados globales.

Mientras tanto, desde casa, lo mejor que podemos hacer es cuidar nuestras finanzas. La Dra. Montiel aconseja: ahorrar e invertir de manera prudente, optar por créditos a tasa fija o amortizaciones si son variables, diversificar inversiones y llevar un control claro de ingresos y gastos. Son estrategias simples, pero efectivas, que nos ayudan a estar preparados ante cualquier sorpresa en los mercados.

Al mismo tiempo, los responsables de la política monetaria deben evitar que la estabilidad económica profundice la desigualdad. La lección es simple: estar preparados, ser prudentes y recordar que la estabilidad económica se construye con paciencia, estrategia… y un poco de previsión personal.

back to top

COPYRIGHT 2026

La Voz, Cultura y noticias hispanas del Valle de Hudson

Comments | |

| Sorry, there are no comments at this time. |